Parametri

- 456pagine

- 16 ore di lettura

Maggiori informazioni sul libro

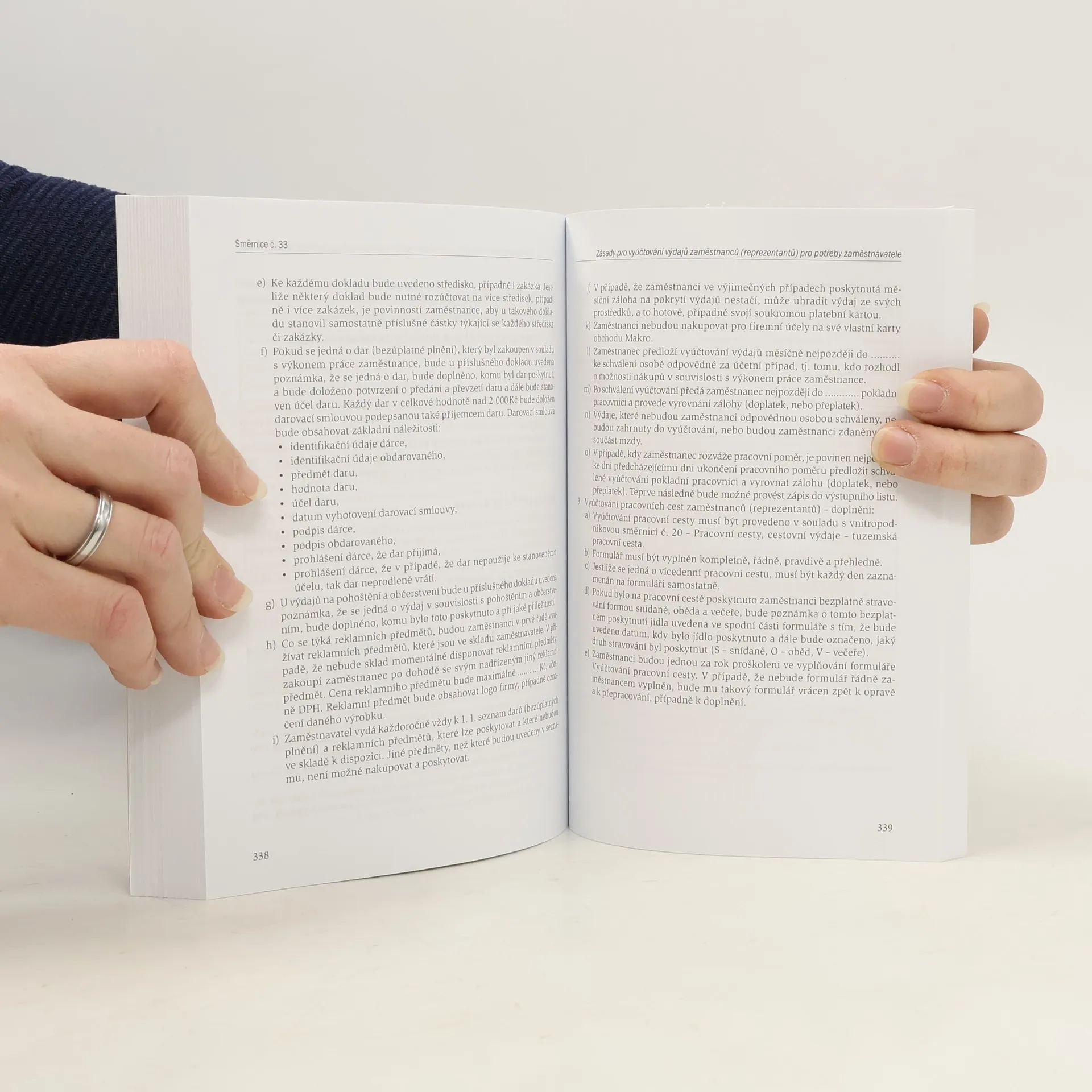

Povinností každé účetní jednotky je nejen tvorba vnitřních směrnic, ale také jejich úprava na základě legislativních změn. Výklad v této publikaci reaguje na aktuální legislativu platnou pro rok 2018. Provedené změny jsou v publikaci zpřehledněny do tabulek. Každá směrnice je doplněna krátkým, jasným komentářem. Na konci publikace jsou doplněny návrhy (vzory) různých účetních dokladů, a to i interních, které se ke směrnici vztahují. V úvodu každé směrnice jsou přehledně vyjmenovány právní předpisy, na základě kterých jsou jednotlivé směrnice zpracovány. Opět je u každé směrnice vypracován vzor vnitropodnikové úpravy, podle níž si mohou účetní jednotky své směrnice upravit. Ke každé z nich jsou rovněž uvedeny základní a nejčastěji používané předkontace účetních operací.

Acquisto del libro

Vnitřní směrnice pro podnikatele 2018, Hana Kovalíková

- Lingua

- Pubblicato

- 2018

- product-detail.submit-box.info.binding

- (Copertina rigida)

Metodi di pagamento

Ancora nessuna valutazione.

- Titolo

- Vnitřní směrnice pro podnikatele 2018

- Lingua

- Ceco

- Autori

- Hana Kovalíková

- Editore

- ANAG

- Pubblicato

- 2018

- Formato

- Copertina rigida

- Pagine

- 456

- ISBN10

- 8075541413

- ISBN13

- 9788075541413

- Serie

- Tag

- Saggistica, Commercio, Business & Management, Auto-aiuto, Tematica giuridica, Finanza & Contabilità, Imprenditoria, Contabilità

- Descrizione

- Povinností každé účetní jednotky je nejen tvorba vnitřních směrnic, ale také jejich úprava na základě legislativních změn. Výklad v této publikaci reaguje na aktuální legislativu platnou pro rok 2018. Provedené změny jsou v publikaci zpřehledněny do tabulek. Každá směrnice je doplněna krátkým, jasným komentářem. Na konci publikace jsou doplněny návrhy (vzory) různých účetních dokladů, a to i interních, které se ke směrnici vztahují. V úvodu každé směrnice jsou přehledně vyjmenovány právní předpisy, na základě kterých jsou jednotlivé směrnice zpracovány. Opět je u každé směrnice vypracován vzor vnitropodnikové úpravy, podle níž si mohou účetní jednotky své směrnice upravit. Ke každé z nich jsou rovněž uvedeny základní a nejčastěji používané předkontace účetních operací.