Maggiori informazioni sul libro

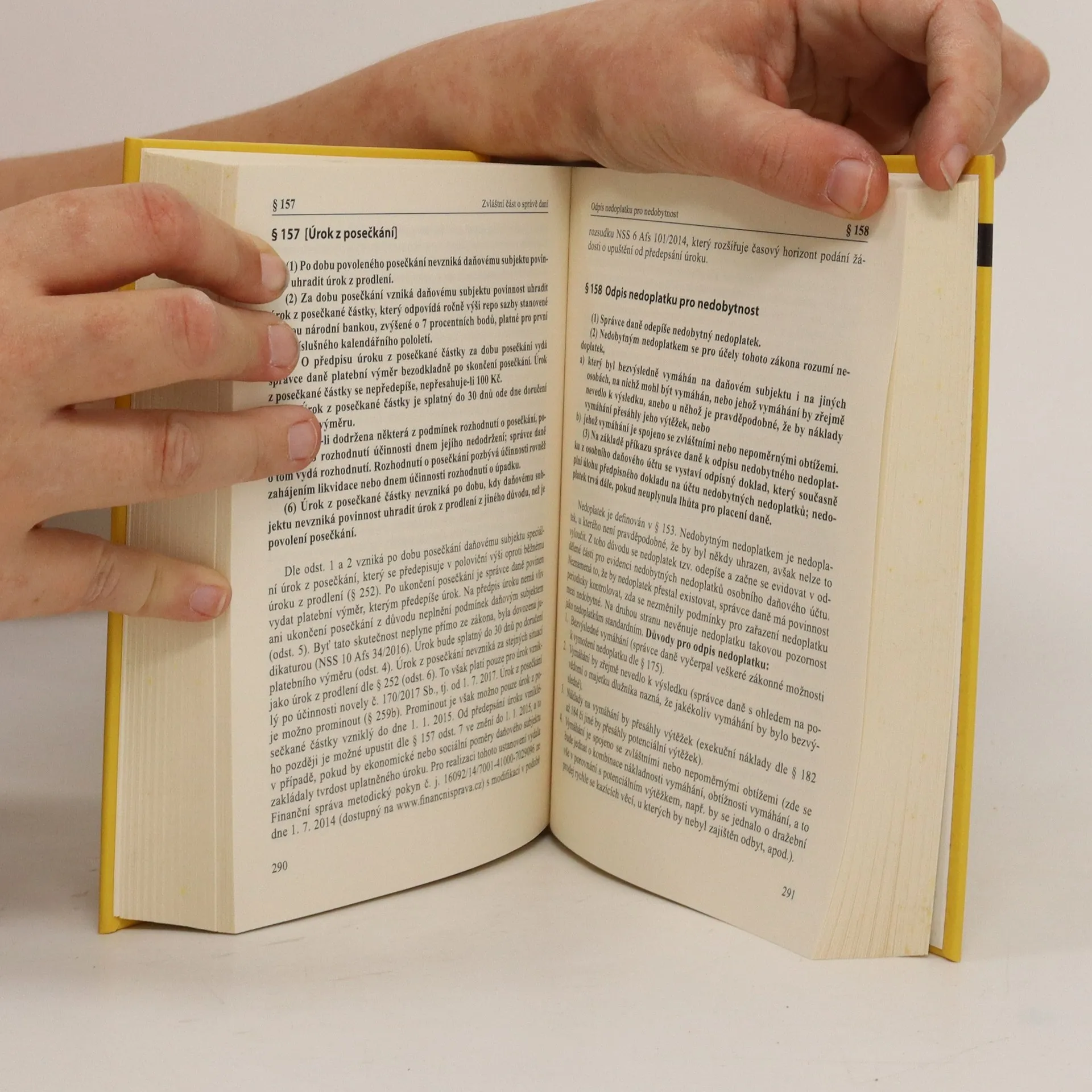

Praktický komentář k zákonu č. 280/2009 Sb., daňový řád, zachycuje aktuální legislativní a judikaturní vývoj tohoto základního procesního předpisu daňového práva. Komentář k daňovému řádu není pojat čistě formou strojového komentování jednotlivých paragrafů. Cílem autora bylo komentovat jednotlivé instituty nejlépe ve vzájemných souvislostech se zaměřením na reálné potřeby uživatele zákona. Komentář jasným a srozumitelným jazykem objasňuje podstatu a úskalí jednotlivých postupů, řízení či dalších institutů daňového procesu. Tyto jsou komentovány jak z pohledu aplikační praxe, tak z pohledu aktuální judikatury. S ohledem na formu zpracování je komentář určen jak „nováčkům“ v daňovém procesu, tak i zkušeným daňovým profesionálům, a to bez ohledu na jejich působiště.

Acquisto del libro

Daňový řád (zákon č. 280/2009 Sb.). Praktický komentář, Tomáš Rozehnal

- Lingua

- Pubblicato

- 2019

- product-detail.submit-box.info.binding

- (Copertina rigida)

Metodi di pagamento

Ancora nessuna valutazione.

- Titolo

- Daňový řád (zákon č. 280/2009 Sb.). Praktický komentář

- Lingua

- Ceco

- Autori

- Tomáš Rozehnal

- Editore

- Wolters Kluwer (ČR)

- Pubblicato

- 2019

- Formato

- Copertina rigida

- Pagine

- 500

- ISBN10

- 8075982053

- ISBN13

- 9788075982056

- Serie

- Descrizione

- Praktický komentář k zákonu č. 280/2009 Sb., daňový řád, zachycuje aktuální legislativní a judikaturní vývoj tohoto základního procesního předpisu daňového práva. Komentář k daňovému řádu není pojat čistě formou strojového komentování jednotlivých paragrafů. Cílem autora bylo komentovat jednotlivé instituty nejlépe ve vzájemných souvislostech se zaměřením na reálné potřeby uživatele zákona. Komentář jasným a srozumitelným jazykem objasňuje podstatu a úskalí jednotlivých postupů, řízení či dalších institutů daňového procesu. Tyto jsou komentovány jak z pohledu aplikační praxe, tak z pohledu aktuální judikatury. S ohledem na formu zpracování je komentář určen jak „nováčkům“ v daňovém procesu, tak i zkušeným daňovým profesionálům, a to bez ohledu na jejich působiště.