Maggiori informazioni sul libro

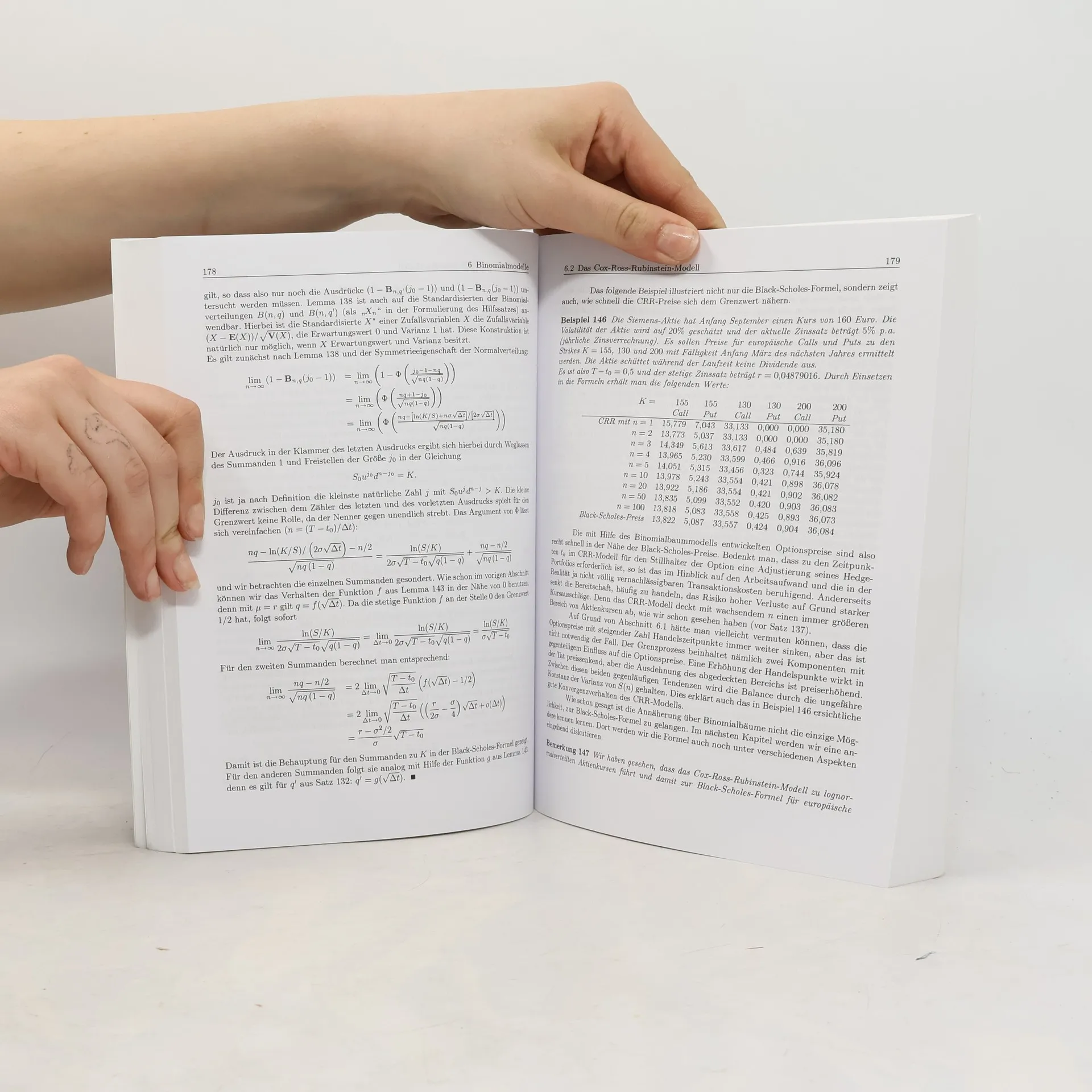

Das Buch bietet eine umfassende Einführung in die Theorie der Bewertung derivativer Finanzprodukte wie z. B. Optionen und Futures. Hierbei wird einerseits großer Wert auf die Vermittlung der grundlegenden Ideen gelegt, andererseits aber auch die Begriffswelt der schwer zugänglichen rigorosen mathematischen Theorie der stochastischen Prozesse illustriert, so dass ein Leser nicht nur die Prinzipien und Hauptergebnisse der Derivatebewertung lernt, sondern auch in die Lage versetzt wird, sich in der Originalliteratur zurechtzufinden. Beispiele aus dem Financial Engineering stellen den Praxisbezug her.

Ci sono attualmente del libroDerivate, Arbitrage und Portfolio-Selection (2002 ) in magazzino.

Acquisto del libro

Derivate, Arbitrage und Portfolio-Selection, Wilfried Hausmann, Kathrin Diener, Joachim Käsler

- Lingua

- Pubblicato

- 2002

- product-detail.submit-box.info.binding

- (In brossura),

- Condizioni del libro

- In buone condizioni

- Prezzo

- 6,49 €

Metodi di pagamento

Ancora nessuna valutazione.

- Titolo

- Derivate, Arbitrage und Portfolio-Selection

- Sottotitolo

- Stochastische Finanzmarktmodelle und ihre Anwendungen

- Lingua

- Tedesco

- Editore

- Vieweg

- Pubblicato

- 2002

- Formato

- In brossura

- Pagine

- 448

- ISBN10

- 3528031697

- ISBN13

- 9783528031695

- Serie

- Descrizione

- Das Buch bietet eine umfassende Einführung in die Theorie der Bewertung derivativer Finanzprodukte wie z. B. Optionen und Futures. Hierbei wird einerseits großer Wert auf die Vermittlung der grundlegenden Ideen gelegt, andererseits aber auch die Begriffswelt der schwer zugänglichen rigorosen mathematischen Theorie der stochastischen Prozesse illustriert, so dass ein Leser nicht nur die Prinzipien und Hauptergebnisse der Derivatebewertung lernt, sondern auch in die Lage versetzt wird, sich in der Originalliteratur zurechtzufinden. Beispiele aus dem Financial Engineering stellen den Praxisbezug her.